Te pongo al día rápido. La semana pasada no hubo edición por que caí enfermo de Covid. Estoy bien, tengo algunas secuelas pero podría haber sido mucho peor.

No quiero más lamentos ni mensajes de ánimo, los que he recibido estos días por Twitter han sido suficientes para ver la clase de personas que hay por aquí. Gracias a todo antes de nada. Sois muy grandes.

¿Donde nos quedamos hace dos semanas?

Pues hablamos de la historia de mi amigo Arturo y hoy vamos a ver como trabaja el dinero apalancado para hacernos una idea de cuanta rentabilidad ha podido perder nuestro amigo. Como podemos incrementar la rentabilidad de nuestro dinero hasta niveles jamás vistos.

Como un buen amigo de por aquí dice: hoy toca porno financiero.

Antes de que empieces a leer los ejemplos y me recrimines cualquier cosa (joder HooL, no están los gastos de IBI de seguro… o joder HooL, es que la inflacción es menos por que existen periodos de menos… o joder HooL, es imposible alquilar un piso por 500€), todo lo tengo en cuenta y la semana que viene, trataremos de analizar ejemplos REALES con todos estos gastos y con todos estos detalles explicados.

Pero hoy, toca solo deuda.

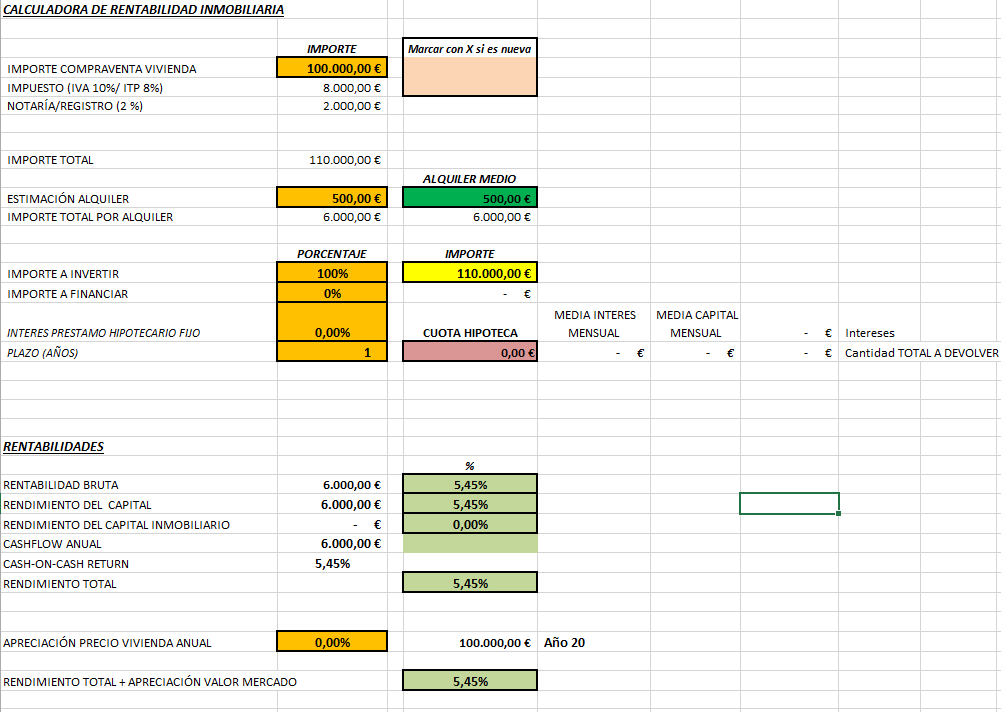

Caso 1: Compras a tocateja

|

Imagínate que tienes 100.000€ y lo mejor que se te ocurre es comprar una vivienda y ponerla en alquiler. Si aun no lo sabías, las viviendas de obra nueva tributan bajo IVA y las de segunda mano bajo ITP (Impuesto de Transmisiones Patrimoniales). Estos dos impuestos rondan el 10% (primer caso) y 8% (segundo caso). Existen miles de casos ya que en cada comunidad autónoma hay diferentes regulaciones y excepciones, pero aquí usaremos el estándar nacional del 8%. El resto, suele ser un 2% que se usan para pagar tanto la notaría como el registro.

Como ves en la imagen, al no trabajar con deuda todos los rendimientos se van al 5.45%. Este dato es el que todo el mundo hace en primera instancia para valorar una inversión inmobiliaria, la famosa ‘‘cuenta de la vieja’’.

Es tan simple como dividir el alquiler anual entre lo que te costó la vivienda.

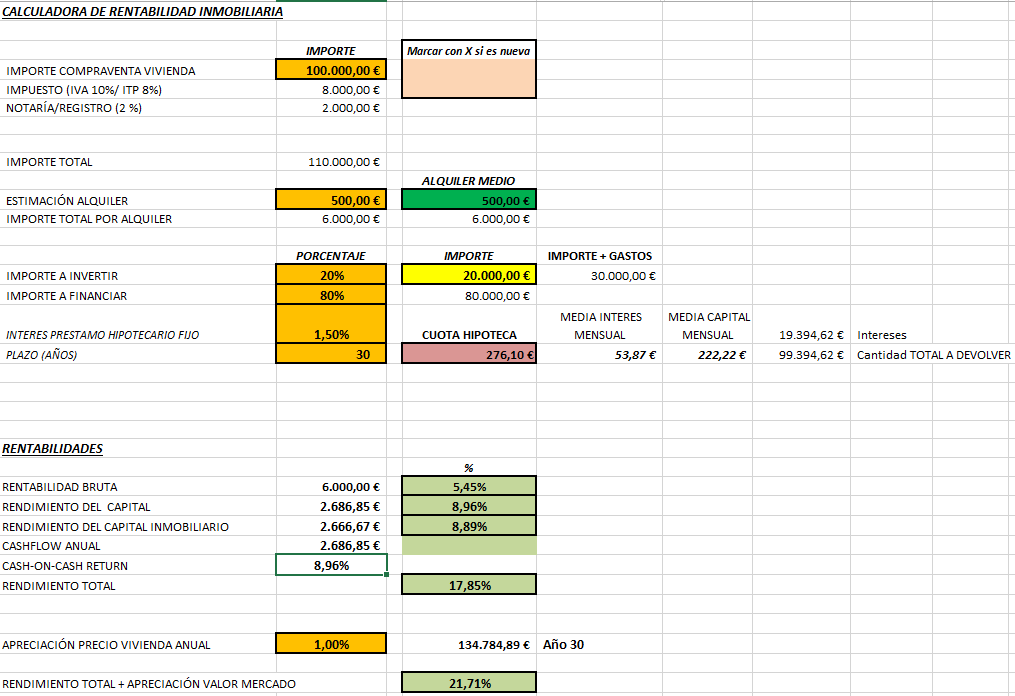

Caso 2: compras primera vivienda con hipoteca

|

Ahora nos ponemos en la situación de que queremos el mismo piso, pero es nuestra primera vivienda a nuestro nombre. Por norma general, cuando es primera vivienda el banco suele financiar hasta un 80% del valor de la propiedad. El restante 30% (20% de vivienda y 10% de gastos) debes tenerlos tú.

Si te interesa conocer como podemos llegar a obtener más del 80%, házmelo saber y trataremos este tema en otra edición de la Newsletter.

Volviendo a la imagen superior, la primera parte de la tabla es fácil de comprender. Una hipoteca al 1.5% (fácilmente conseguible hoy en día), un plazo de 30 años (el máximo siempre es el más recomendable). Sacando esos datos, la cuota de la hipoteca supone un total de 276,10€, de los cuales 53.87€ (de media, recordamos que el préstamo francés pagas más intereses al principio) corresponden a intereses y el resto a capital.

Al final del año 30, habremos pagado un total de 99.394.62€ (sin contar seguros, etc…) de los cuales 19.394.62€ serán intereses. Todo esto está genial, pero lo que importa es lo que viene ahora.

En el apartado de rentabilidades, tenemos los siguientes conceptos.

- Rentabilidad bruta: Un 5.45%, como antes.

- Rendimientos del capital: Un 8.96% que serían 2686.85€. Esto sale de restar el alquiler percibido menos la cuota total de hipoteca multiplicado por 12. Esto es el flujo de efectivo positivo que tenemos. Para obtener el porcentaje, dividimos nuestro rendimiento de capital entre el dinero que hemos aportado para la operación (30.000€).

- Rendimiento del capital inmobiliario: Un 8.89% que sería 2.666.67€. ¿Esto de donde sale? Pues como tenemos la vivienda alquilada y pagamos la amortización de capital con el alquiler del inquilino, hay que multiplicar los 222.22€ amortizados mensualmente por 12 meses. Este punto es el rendimiento que tienes por que la propiedad se va ‘‘pagando sola’’.

- Cashflow Anual: esto es igual al rendimiento de capital inmobiliario. Es el flujo de caja positivo que obtener anualmente para poder realizar otras operaciones o solventar imprevistos.

- Cash-On-Cash: Es el porcentaje del capital que pusimos que vamos recuperando anualmente, que corresponde a 11.16 años. Este indicador te marca el tiempo que tardas en recuperar la inversión inicial.

- Rendimiento total: la suma de los rendimientos (17.85%). Mucha gente olvida que en el sector inmobiliario tenemos dos tipos de rendimientos, los de capital y los de inmobiliario. La suma de ambos es nuestra rentabilidad final real.

- Apreciación anual: Supones un 1% anual, donde en el año 30 nuestra vivienda pasaría a valer 134.784.89€.

- Rendimiento total + apreciación: 21.71%. Para obtener este dato hay que anualizar la apreciación para ver cuanto supondría año a año.

Mucha gente se olvida de la revalorización de la vivienda a la hora de calcular los rendimientos. Por norma general, este tipo de activos se protegen muy bien de la inflación ya que los precios suelen actualizarse a la vez que el nivel de vida. Como dije antes, esto es únicamente para ver como trabaja la deuda y por que hay muchísimos inversores que defienden la inversión inmobiliaria a capa y espada.

Como hemos visto, con el simple uso de la deuda hemos pasado de un 5.45% a un 17.85% de rentabilidad anual.

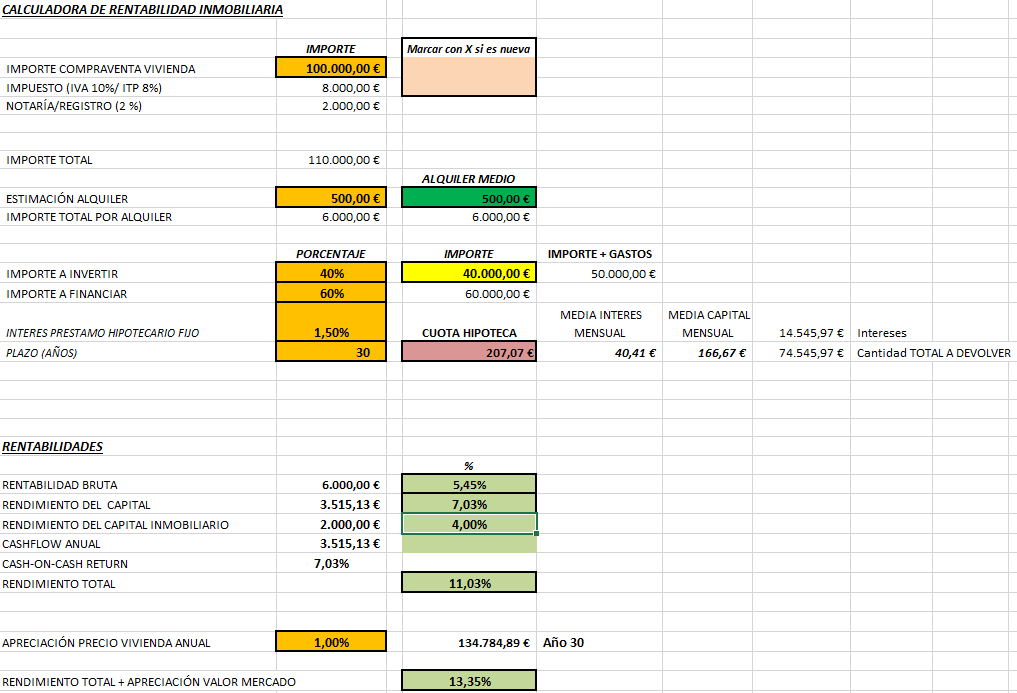

¿Pero es esto realmente cierto? Pues hay casos en los que sí, pero en otros es que no. Cuando compramos una vivienda para alquilar, suele ser segunda vivienda por lo que el banco no suele financiar un 80% y baja hasta un 60%. En otros países tradicionales inmobiliarios esto no pasa y tienen acceso a financiación pero a un coste superior.

Ojo, el siguiente ejemplo es siempre con el supuesto de que ya tenemos una hipoteca propia y es reciente ya que los ejemplos de una persona gestionando 20 viviendas no es lo normal aun que haya gente que quiera vendernos esto.

Lo que yo me he encontrado por norma general son personas que tienen 2 viviendas más sin contar la suya propia donde viven.

*** Muy importante, cada caso es EXCEPCIONAL y debe estudiarse con detenimiento para valorarlo. Es muy probable que haya casos donde financien hasta el 100% las inversiones y haya casos que no financian ni el 50%. Esto es una PRUEBA y debe tomarse como tal para ver como se comportan las rentabilidades.

Caso 3: lo que probablemente te encuentres si inviertes en inmobiliario

|

En este caso vamos a valorar como se comporta la deuda. Podemos observar como la rentabilidad baja de forma muy evidente ya que obtenemos un flujo de caja mayor pero hemos aportado mucho más capital proporcionalmente. Y mirando el rendimiento inmobiliario, ahora hay una parte mayor de la vivienda que nosotros nos haremos cargo y no el inquilino de forma indirecta.

Vuelvo a repetir, por que se que hay gente que lo necesitará. Esto es una prueba para ver como se comporta la deuda. Se que habrá periodos en los que no lo alquiles y tengas pérdidas, se que puedes tener okupas, se que tienes gastos como seguros… lo se todo. Y eso lo tendremos en cuenta la semana que viene cuando valoremos casos reales y que podamos observar juntos como yo valoro este tipo de inversiones.

Mientras tanto, es la primera vez que lo hago pero te agradecería que me ayudases a difundir esta Newsletter. Como sabrás, este contenido se borra automáticamente una vez es publicado por lo que solo se puede ver si es compartido. Ayúdame compartiéndolo, estamos cerca de ser más de 2.500, una locura.

Compartir

Facebook

Twitter

LinkedIn

Telegrama

Tumblr

WhatsApp

VK

Correo